Come evolvono i software di tentata vendita e porta a porta con l’avvento dello scontrino elettronico?

07/05/2019

Redazione

Settore

Categorie

A pochi mesi dall’avvio della fatturazione elettronica si avvicina la data dell’introduzione dello scontrino elettronico a completamento del processo di certificazione fiscale: secondo quanto stabilito dal decreto fiscale 2019 infatti, a partire dal 1° luglio scatta l’obbligo di trasmissione telematica dei corrispettivi giornalieri delle vendite di beni e prestazioni di servizi rilevanti ai fini IVA all’Agenzia delle Entrate.

L’obbligo è rivolto inizialmente a tutti i contribuenti con volume d’affari superiore a 400.000 euro (fatta eccezione per alcune categorie già esonerate dall’emissione di ricevuta fiscale), ma sarà esteso a tutti i titolari di partita IVA a partire dal 1° gennaio 2020.

Questa nuova modalità non si applica solo a esercizi commerciali al minuto, alberghi, ristoranti…, ma anche a chi opera in tentata vendita con i privati, caso frequente, ad esempio, nel settore del caffè, e a chi gestisce le vendite porta a porta con il consumatore finale e ha quindi l’esigenza di emettere ricevuta fiscale ad un privato.

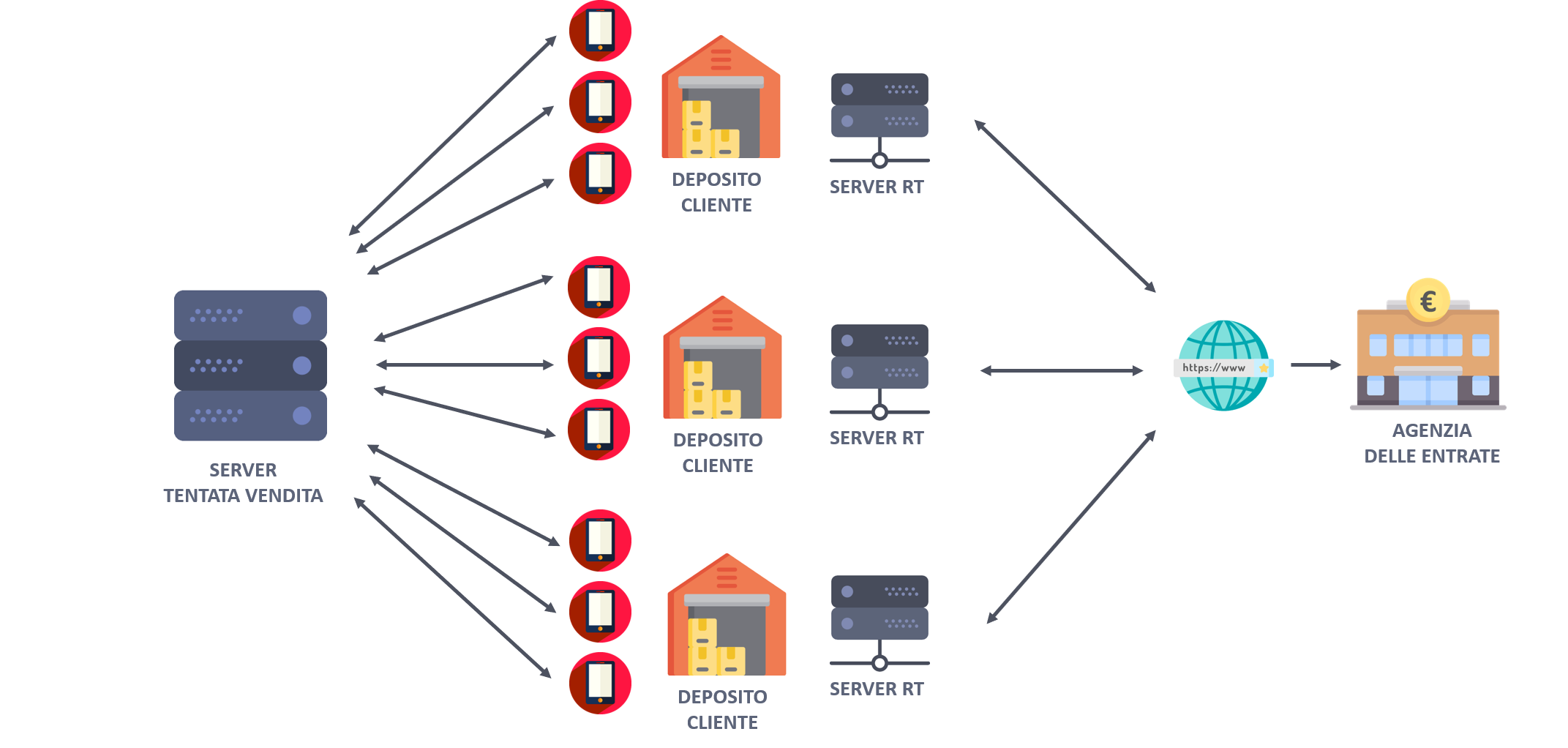

Una delle soluzioni proposte prevede l’integrazione dei software di tentata vendita con il “Server RT”, una speciale versione del “Registratore Telematico”, previsto dalle specifiche tecniche redatte dall’Agenzia delle Entrate, che nasce per incontrare le esigenze della Grande Distribuzione Organizzata o in generale dei soggetti che trasmettono telematicamente i dati dei corrispettivi all’Agenzia delle Entrate e sono dotati di punti cassa definiti “non fiscali” o “defiscalizzati”.

Nel caso della tentata vendita possiamo quindi paragonare il deposito al punto vendita e il dispositivo mobile in dotazione all’operatore al punto cassa: in ogni deposito viene installato un server RT che si interfaccia con il sistema di tentata vendita e trasmette in tal modo all’Agenzia delle Entrate i corrispettivi emessi dagli operatori verso privati.

Il documento commerciale che viene rilasciato al cliente viene creato nel sistema di tentata vendita seguendo le specifiche dell’Agenzia delle Entrate che prevede, ad esempio, il raggruppamento degli articoli per aliquota IVA, l’indicazione di parametri come cassa emittente, server RT di riferimento, … l’indicazione della tipologia di pagamento (contante, pagamento elettronico), dell’importo pagato dal cliente, del resto…

Sei interessato a maggiori approfondimenti? Contattaci.